什么是 Hyperliquid DEX?

我们先从一句话版本说起,因为术语会很快堆积起来。Hyperliquid DEX 是一个去中心化交易所,你可以在上面交易永续合约和现货加密资产,而无需把钱交给任何公司。“DEX”不过是去中心化交易所的缩写:一个运行在公开区块链上、而非某家公司私有数据库内的交易场所。你通过连接一个自托管钱包来与它交互——就像你可能连接 Uniswap 那样——在你下单之前,资金始终处于你自己的私钥之下。

这里挑大梁的词是非托管。在托管型交易所上——Binance、Coinbase、CEX.IO 之类——公司替你保管资产,就像银行保管你的现金。而在 Hyperliquid 上,除了你自己,没人保管你的资产。没有账户要开设,没有密码要重置,也没有客服能冻结或解冻你的余额。这是 DEX 的决定性特征,也是它的吸引力与最尖锐风险的共同来源。我们会反复回到这一点,因为误解它正是新手亏钱的方式。

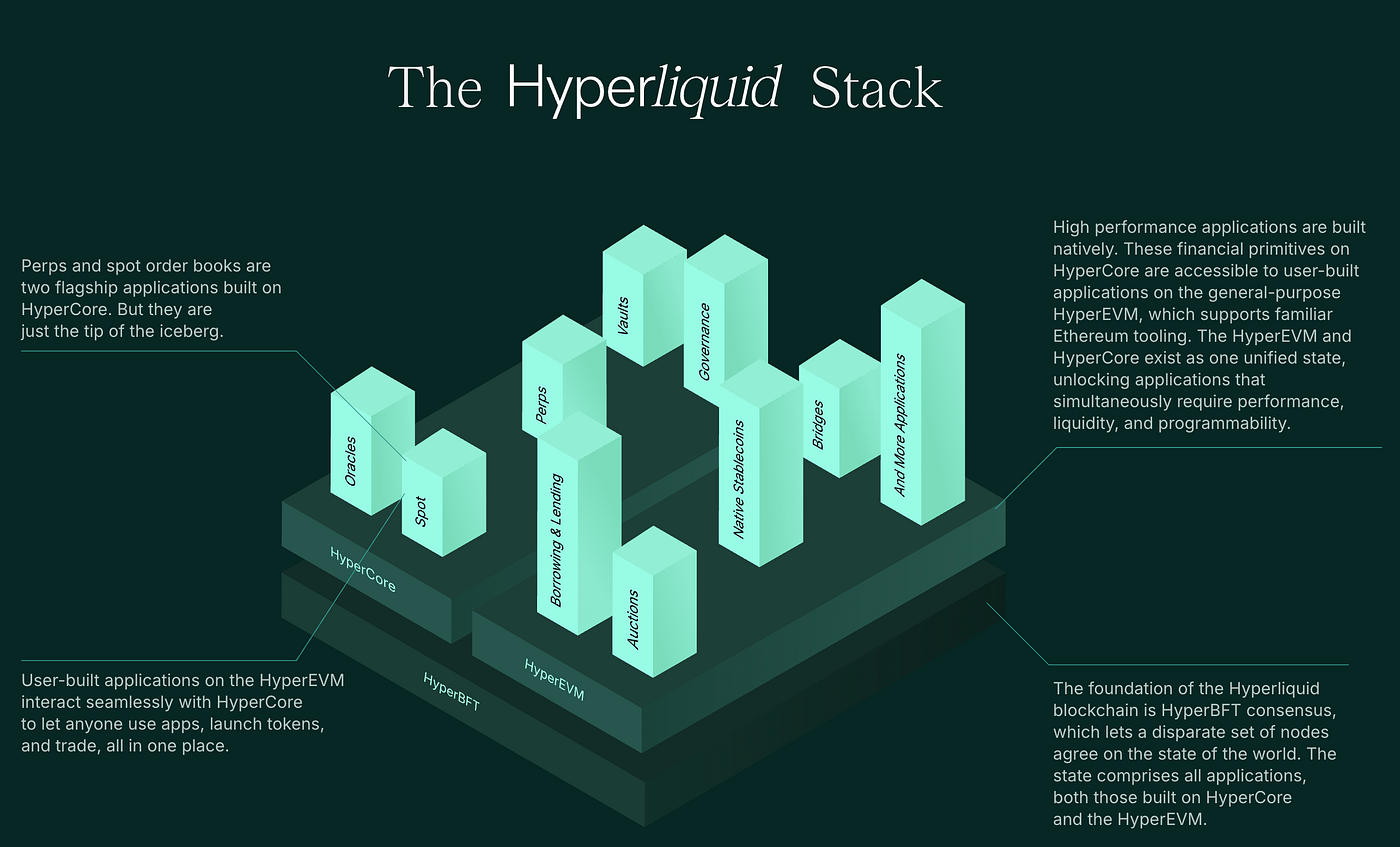

第二个让 Hyperliquid 与众不同的地方是,它不仅仅是一个搭在以太坊这类既有链之上的 App。它构建在自己的一层区块链上——一个专门为运行一套快速、完全在链上的订单簿而设计的基础网络。大多数人把 Hyperliquid 描述为“一条链,而不只是一个 App”,这种说法很有用:撮合引擎、结算和智能合约环境都是这一个专门打造的系统的组成部分。我们会在下文稍后看一看这些层——HyperCore 和 HyperEVM。

在我们深入之前,还有一个词汇要交代。该网络有一个名为 HYPE 的原生代币,用于质押、治理和各种与费用相关的机制。你不需要持有 HYPE 才能理解这个 DEX,我们在 HYPE 代币指南 中单独讲它。现在,只需把它记作“网络自己的代币”即可。

CLOB vs AMM:为何这一设计不寻常

要理解 Hyperliquid 为何有意思,你需要了解去中心化交易所撮合买卖双方的两种方式。它们听起来很技术,但背后的思路其实很简单。

第一种模型,被 Uniswap 和大多数 DeFi 使用,是自动做市商(AMM)。这里根本没有订单簿。相反,人们把成对的代币存入一个共享的流动性资金池,由一个数学公式根据池中代币的比例来设定价格。当你交易时,你不是与另一个交易者配对——你是在与资金池交易,而公式会随着你的交易而移动价格。AMM 是一项真正的突破,因为它让一个代币无需任何人挂单就能 24/7 交易。但它对于正经交易而言很笨拙:大额订单会遭受“滑点”(价格朝不利于你的方向滑动),而且这个模型从来不是为杠杆产品设计的。

第二种模型是中央限价订单簿(CLOB)——每一家传统证券交易所和每一家主流中心化加密交易所所使用的模型。买家挂出买价(他们愿意支付的价格),卖家挂出卖价(他们想要的价格),当价格交叉时,撮合引擎将它们配对。这给你带来狭窄的价差、精确的限价单和真正的价格发现。难点在于:运行一个订单簿在计算上要求很高,这正是为什么几乎没有 DEX 设法把一个完整的订单簿放上链。历史上大多数“链上订单簿”都把撮合保留在链下,只在链上结算交易。

Hyperliquid 的独特之处在于,它声称在一条为这种工作负载而构建的链上运行整个链上订单簿——下单、撮合和结算。这就是不寻常之处。你既获得了中心化平台的交易体验,又拥有了 DeFi 的可验证性。下面的对比列出了各项权衡。

| 方面 | 链上订单簿(Hyperliquid) | AMM DEX(Uniswap 式) |

|---|---|---|

| 价格如何设定 | 买卖双方挂出买价/卖价;撮合引擎将它们配对 | 由公式根据池中代币比例设定价格 |

| 你与谁交易 | 通过订单簿,与其他交易者 | 流动性资金池本身 |

| 订单类型 | 限价单、市价单和条件单 | 实际上只有市价单 |

| 价差与滑点 | 价差狭窄;大额订单与挂在簿中的流动性成交 | 滑点随订单规模相对于池深度而增大 |

| 适合杠杆 / 永续 | 适合——围绕衍生品交易而设计 | 不佳;AMM 是为现货兑换而生 |

| 可验证性 | 订单、撮合和清算都在链上 | 兑换和池状态在链上 |

| 运行的复杂度 | 高——需要一条专门打造的高吞吐量链 | 低——任何 EVM 链上的一份智能合约 |

简单讲清 HyperCore 与 HyperEVM

当人们说 Hyperliquid 是“一条链,而不只是一个 App”时,他们通常指的是两个名字略显唬人的层。你不需要记住它们才能交易,但了解每一层的作用,会让生态的其余部分变得不那么神秘。

HyperCore 是引擎室。它是该链的高性能部分,负责运行订单簿并处理结算——永续和现货市场、撮合、保证金和清算都在这里。可以把它想象成交易大厅:专门打造、快速,并狭隘地专注于把一件事做到极致。正是这种专门化,让 Hyperliquid 选择构建自己的链,而非部署在既有链上——一条与成千上万其他应用共享的通用区块链,无法提供一个实时订单簿所要求的吞吐量和低延迟。

HyperEVM 则是隔壁的通用社区。“EVM”代表以太坊虚拟机——以太坊和大多数智能合约链所使用的标准环境。通过提供一个兼容 EVM 的层,Hyperliquid 让开发者能够部署熟悉的智能合约和应用,这些应用可以接入存在于 HyperCore 上的同一流动性和资产。说白了:HyperCore 是交易引擎,而 HyperEVM 则是可以围绕它构建更广阔应用生态的地方。

这对作为读者的你为何重要,道理很简单。一条专门打造的链,正是完全链上订单簿得以存在的前提,而 EVM 层则让该项目得以从单一交易所成长为一个平台。下面的示意图概括了这些部件是如何叠加在一起的。

永续 vs 现货——弄清你在交易什么

Hyperliquid 支持两大类交易,把它们混为一谈是一个代价高昂的错误。两者中较安全的是现货交易:你买入或卖出真实的资产,就像你用美元兑换欧元一样。如果你在现货市场买入一个代币,你就拥有那个代币,最坏的情况是它的价格下跌。没有杠杆,没有清算,没有意外的追加保证金。

永续合约——“perps”——则是完全不同的东西,也正是 Hyperliquid 最为人所知的产品。永续合约是一份追踪某资产价格、却永不到期的衍生品合约。你买的不是资产本身;你是在对其价格的走向下注。有两个概念让永续合约对粗心者而言很危险:

- 杠杆让你能够控制一个远大于你存款的仓位。在 10 倍杠杆下,一笔 1000 美元的存款可控制一个 10000 美元的仓位。它会按同样的倍数放大收益——也放大损失。

- 清算是指当市场对一个杠杆仓位的不利变动足够大、以至于你的存款(你的“保证金”)再也无法覆盖损失时所发生的事。协议会自动平掉你的仓位,你可能在几分钟内损失全部保证金。杠杆越高,触发清算所需的价格波动就越小。

还有一个名为资金费率的机制,是多头和空头交易者之间定期支付的一笔款项,用以让永续合约的价格紧贴标的资产。它不是付给交易所的费用,但它是你在持仓期间承担的一项真实成本(偶尔也是一笔进账)。我们在 费用指南 中拆解了完整的成本图景。

高风险警告带杠杆的永续合约是加密领域亏钱最快的方式之一。高杠杆可能因仅仅几个百分点的价格波动就抹去你的全部保证金,而且这是自动发生的——没有你能应答的追加保证金通知。大多数使用高杠杆的散户交易者都会亏损。请把本指南当作教育内容,绝非交易建议,并且永远不要拿你完全输不起的钱去冒险。

一笔订单实际是如何流转的

那么,当你在一个非托管的订单簿 DEX 上下单时,一步步实际发生了什么?下面是从一个空钱包到一笔已结算交易的旅程。具体界面与官方 App 不同——请始终遵循官方界面——但其逻辑是一致的。

连接一个自托管钱包

你不是用邮箱和密码注册,而是连接一个你已经掌控的钱包。这里没有传统意义上的账户创建——你的钱包就是你的身份。如果你对此不熟悉,请先读我们的钱包指南,在任何资金转移之前先把托管这个概念打牢。

入金并设置保证金

你把抵押品转入协议以支撑你的交易。对于永续合约,这份抵押品成为你的保证金——吸收损失的缓冲垫。这一步在链上进行,所以请再三核对你是在正确的网络上发送正确的资产;把代币发到错误的网络是一个典型且代价高昂的第一天失误。

下单

你选择一个市场、一个方向(做多或做空)、一个订单类型(限价或市价),对于永续合约,还有你的杠杆。限价单会停留在簿中,直到有人与之撮合;市价单则立即与已有订单成交。你的钱包以加密方式签署该指令——那个签名就是你的授权。

撮合在链上发生

订单簿的撮合引擎把你的订单与一个价格交叉的对手方配对。由于这运行在 Hyperliquid 的链上,撮合被记录在链上,而非埋藏在某台私有服务器里。原则上,任何人都可以审计订单簿是否如宣称的那样运作。

结算与仓位管理

交易在链上结算,你的仓位出现在你的账户中。从这里起,协议跟踪你的保证金,对永续合约计收资金费,并在损失突破保证金时自动清算该仓位。完成后,你平掉仓位,并可把资金提现回你自己的钱包——无需任何公司批准提现。

它与托管型交易所有何不同

理解一个 DEX 最清晰的方式,是把它与大多数人最初使用的那类交易所并排放在一起。唯一重要的那条轴线是托管——究竟是谁持有你的私钥和你的钱——它塑造了其余的一切。

托管型交易所像一家银行。你存入资产,公司替你保管。好处是便利和一张安全网:如果你忘了密码,客服可以核实你的身份并让你重新登入;你获得法币入金通道、客户服务,在受监管的平台上还有一些消费者保护。代价是信任。你信任着公司的偿付能力和安全性,而它可以冻结、限制或关闭你的账户,有时几乎不予警告。

像 Hyperliquid 这样的非托管 DEX 则像一个私人保险箱。你掌握自己的私钥,资金始终处于你的控制之下。好处是主权和可验证性:没人能冻结你的余额,而且由于订单簿在链上,你可以验证这个系统,而非仅仅信任它。代价直白而无情——没有客服,也没有密码重置。如果你丢失助记词,资金就永远没了;如果你批准了一份恶意合约,没人能把它追回。便利换来控制;控制换来责任。

抽象地说,没有哪种模型“更好”——它们适合不同的人和不同的时刻。许多交易者明智地在两个世界里各踏一脚:用一个受监管的托管交易所来买入、学习和兑现,用一个 DEX 来获取托管平台无法提供的交易能力或透明度。下面是一些值得理清的核心术语: