Qu'est-ce que le DEX Hyperliquid ?

Commençons par la version en une phrase, car le jargon s'accumule vite. Le DEX Hyperliquid est un exchange décentralisé où vous pouvez trader des contrats à terme perpétuels et de la crypto au comptant sans confier votre argent à une entreprise. « DEX » signifie simplement exchange décentralisé : une plateforme de trading qui fonctionne sur une blockchain publique plutôt que dans une base de données d'entreprise privée. Vous interagissez avec lui en connectant un wallet en self-custody — de la même manière que vous vous connecteriez à Uniswap — et vos fonds restent sous vos propres clés jusqu'à ce que vous placiez une transaction.

Le mot qui fait le gros du travail ici est non dépositaire. Sur un exchange dépositaire — Binance, Coinbase, CEX.IO et consorts — l'entreprise détient vos actifs pour vous, comme une banque détient votre argent liquide. Sur Hyperliquid, personne ne détient vos actifs sauf vous. Il n'y a pas de compte à ouvrir, pas de mot de passe à réinitialiser, et pas de service client capable de geler ou dégeler votre solde. C'est la caractéristique déterminante d'un DEX, et c'est la source à la fois de son attrait et de ses risques les plus tranchants. Nous y reviendrons à plusieurs reprises, car mal le comprendre est la façon dont les débutants perdent de l'argent.

La deuxième chose qui distingue Hyperliquid, c'est qu'il n'est pas qu'une application posée sur une chaîne existante comme Ethereum. Il est construit sur sa propre blockchain layer-1 — un réseau de base conçu spécifiquement pour faire tourner un carnet d'ordres rapide et entièrement on-chain. La plupart des gens décrivent Hyperliquid comme « une chaîne, pas seulement une application », et ce cadrage est utile : le moteur d'appariement, le règlement et l'environnement de smart contracts font tous partie d'un seul système conçu sur mesure. Nous examinerons ces couches — HyperCore et HyperEVM — un peu plus bas.

Un dernier élément de vocabulaire avant d'approfondir. Le réseau a un token natif appelé HYPE, utilisé pour le staking, la gouvernance et divers mécanismes liés aux frais. Vous n'avez pas besoin de posséder du HYPE pour comprendre le DEX, et nous le couvrons séparément dans le guide du token HYPE. Pour l'instant, retenez simplement « le token propre au réseau ».

CLOB vs AMM : pourquoi cette conception est inhabituelle

Pour comprendre pourquoi Hyperliquid est intéressant, vous devez comprendre les deux façons dont un exchange décentralisé peut apparier acheteurs et vendeurs. Elles semblent techniques, mais les idées sous-jacentes sont simples.

Le premier modèle, utilisé par Uniswap et la plupart de la DeFi, est le teneur de marché automatisé (AMM). Il n'y a pas de carnet d'ordres du tout. Au lieu de cela, les gens déposent des paires de tokens dans un pool de liquidité partagé, et une formule mathématique fixe le prix selon le ratio de tokens dans ce pool. Quand vous tradez, vous n'êtes pas apparié à un autre trader — vous tradez contre le pool, et la formule déplace le prix à mesure que vous le faites. Les AMM furent une véritable percée car ils permettaient à un token de se négocier 24h/24 sans que personne n'ait besoin de poster d'ordres. Mais ils sont maladroits pour le trading sérieux : les ordres importants subissent du « slippage » (le prix glisse contre vous), et le modèle n'a jamais été conçu pour les produits à effet de levier.

Le deuxième modèle est le carnet d'ordres à cours limité centralisé (CLOB) — le modèle qu'utilise chaque bourse traditionnelle et chaque grand exchange crypto centralisé. Les acheteurs publient des offres (le prix qu'ils sont prêts à payer) et les vendeurs publient des demandes (le prix qu'ils veulent), et un moteur d'appariement les apparie quand les prix se croisent. Cela vous donne des spreads serrés, des ordres à cours limité précis et une véritable découverte des prix. Le hic : faire tourner un carnet d'ordres est exigeant en calcul, ce qui explique précisément pourquoi presque aucun DEX n'avait réussi à mettre un carnet d'ordres complet on-chain. La plupart des « carnets d'ordres on-chain » historiquement gardaient l'appariement hors chaîne et ne réglaient que les transactions on-chain.

L'affirmation distinctive de Hyperliquid, c'est qu'il fait tourner le carnet d'ordres entier on-chain — le placement des ordres, l'appariement et le règlement — sur une chaîne conçue pour cette charge de travail. C'est la partie inhabituelle. Vous obtenez l'expérience de trading d'une plateforme centralisée avec la vérifiabilité de la DeFi. La comparaison ci-dessous expose les compromis.

| Aspect | Carnet d'ordres on-chain (Hyperliquid) | DEX AMM (style Uniswap) |

|---|---|---|

| Comment les prix sont fixés | Acheteurs et vendeurs publient offres/demandes ; un moteur d'appariement les apparie | Une formule fixe le prix selon le ratio de tokens dans un pool |

| Contre qui vous tradez | D'autres traders, via le carnet d'ordres | Le pool de liquidité lui-même |

| Types d'ordres | Ordres à cours limité, au marché et conditionnels | En pratique, uniquement des ordres au marché |

| Spreads & slippage | Spreads serrés ; les ordres importants se remplissent contre la liquidité en attente | Le slippage croît avec la taille de l'ordre relative à la profondeur du pool |

| Adapté à l'effet de levier / aux perps | Oui — conçu autour du trading de produits dérivés | Mal ; les AMM ont été conçus pour les swaps au comptant |

| Vérifiabilité | Ordres, appariements et liquidations sont on-chain | Les swaps et l'état du pool sont on-chain |

| Complexité d'exploitation | Élevée — nécessite une chaîne dédiée à haut débit | Faible — un smart contract sur n'importe quelle chaîne EVM |

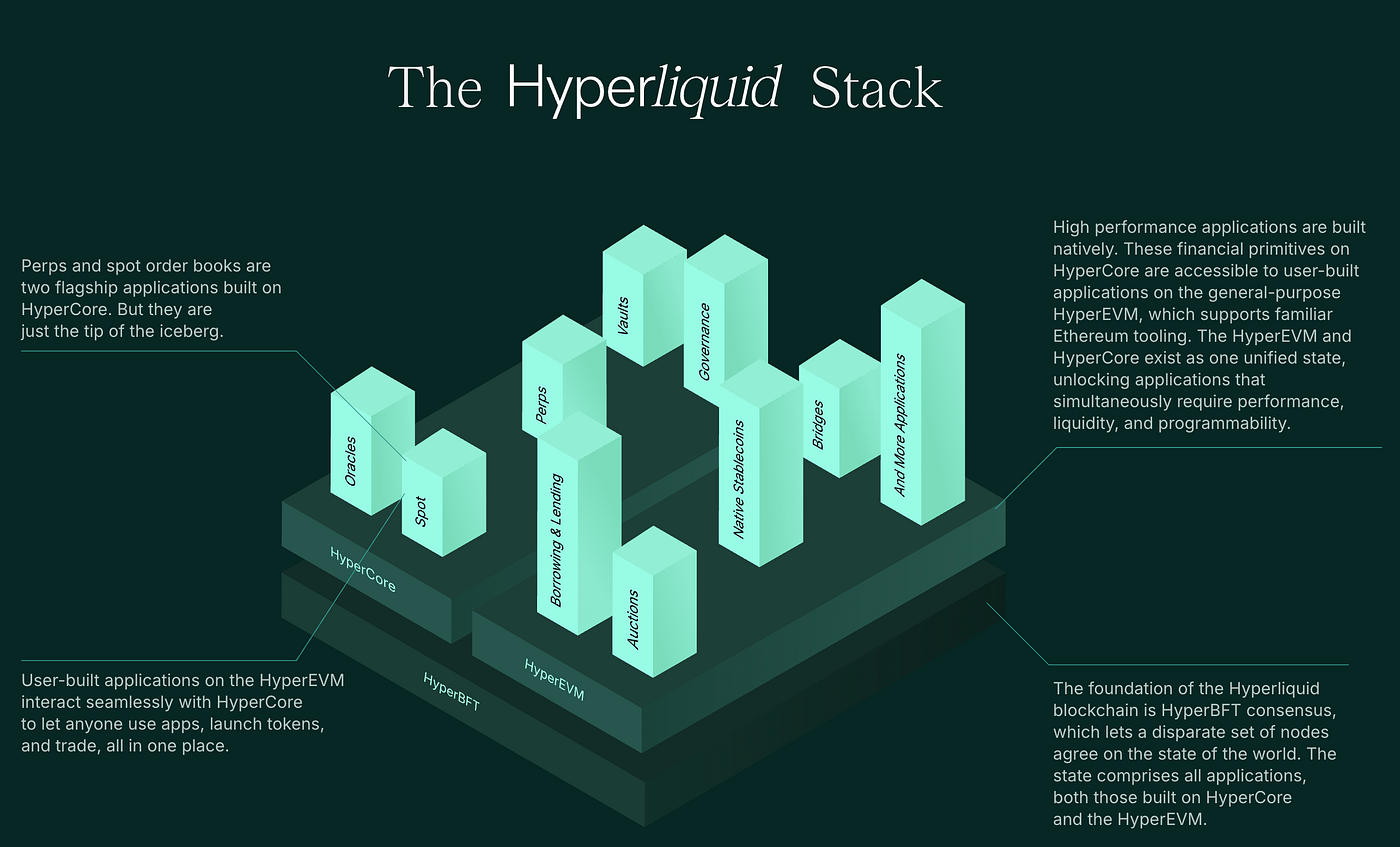

HyperCore et HyperEVM, expliqués simplement

Quand on dit que Hyperliquid est « une chaîne, pas seulement une application », on pointe généralement deux couches aux noms légèrement intimidants. Vous n'avez pas besoin de les mémoriser pour trader, mais savoir ce que chacune fait rend le reste de l'écosystème bien moins mystérieux.

HyperCore est la salle des machines. C'est la partie haute performance de la chaîne qui fait tourner les carnets d'ordres et gère le règlement — les marchés perpétuels et au comptant, l'appariement, la marge et les liquidations vivent tous ici. Voyez-le comme le parquet de négociation : conçu sur mesure, rapide, et étroitement concentré à faire un travail extrêmement bien. Cette spécialisation est précisément pourquoi Hyperliquid a construit sa propre chaîne plutôt que de déployer sur une existante — une blockchain généraliste partagée avec des milliers d'autres applications ne peut offrir le débit et la latence qu'exige un carnet d'ordres en direct.

HyperEVM est le quartier généraliste d'à côté. « EVM » signifie Ethereum Virtual Machine — l'environnement standard qu'utilisent Ethereum et la plupart des chaînes à smart contracts. En offrant une couche compatible EVM, Hyperliquid permet aux développeurs de déployer des smart contracts et applications familiers qui peuvent puiser dans la même liquidité et les mêmes actifs qui vivent sur HyperCore. En clair : HyperCore est le moteur de l'exchange, et HyperEVM est l'endroit où un écosystème plus large d'applications peut être construit autour de lui.

La raison pour laquelle cela vous importe en tant que lecteur est simple. Une chaîne conçue sur mesure est ce qui permet au carnet d'ordres entièrement on-chain d'exister tout court, et la couche EVM est ce qui permet au projet de grandir au-delà d'un seul exchange pour devenir une plateforme. Le schéma ci-dessous résume comment les pièces s'empilent.

Perpétuels vs spot — sachez ce que vous tradez

Hyperliquid prend en charge deux grandes catégories de trading, et les confondre est une erreur coûteuse. La plus sûre des deux est le trading au comptant : vous achetez ou vendez l'actif réel, comme vous échangeriez des dollars contre des euros. Si vous achetez un token sur le marché au comptant, vous possédez ce token, et le pire cas est que son prix baisse. Pas d'effet de levier, pas de liquidation, pas d'appel de marge surprise.

Les contrats à terme perpétuels — les « perps » — sont une tout autre bête, et ils sont ce pour quoi Hyperliquid est le plus connu. Un perpétuel est un contrat dérivé qui suit le prix d'un actif sans jamais expirer. Vous n'achetez pas l'actif lui-même ; vous prenez une position sur le sens dans lequel son prix va évoluer. Deux concepts rendent les perps dangereux pour l'imprudent :

- L'effet de levier vous permet de contrôler une position bien plus grande que votre dépôt. Avec 10x d'effet de levier, un dépôt de 1 000 dollars contrôle une position de 10 000 dollars. Il amplifie les gains — et les pertes — du même multiple.

- La liquidation est ce qui se produit quand le marché évolue contre une position à effet de levier suffisamment loin pour que votre dépôt (votre « marge ») ne puisse plus couvrir la perte. Le protocole ferme votre position automatiquement, et vous pouvez perdre toute votre marge en quelques minutes. Un effet de levier plus élevé signifie qu'un mouvement de prix plus petit déclenche la liquidation.

Il existe aussi un mécanisme appelé le taux de financement, un paiement périodique entre traders longs et courts qui maintient le prix du perpétuel arrimé à l'actif sous-jacent. Ce n'est pas un frais versé à l'exchange, mais c'est un coût réel (ou un crédit occasionnel) que vous portez en détenant une position. Nous décomposons l'image complète des coûts dans le guide des frais.

Avertissement à haut risqueLes contrats à terme perpétuels à effet de levier figurent parmi les moyens les plus rapides de perdre de l'argent en crypto. Un fort effet de levier peut anéantir toute votre marge avec un mouvement de prix de quelques pour cent seulement, et cela arrive automatiquement — il n'y a pas d'appel de marge auquel vous pouvez répondre. La plupart des traders particuliers qui utilisent un fort effet de levier perdent. Considérez ce guide comme une formation, jamais comme une recommandation de trader, et ne risquez jamais d'argent que vous ne pouvez pas vous permettre de perdre entièrement.

Comment un ordre circule réellement

Alors, que se passe-t-il réellement, étape par étape, lorsque vous placez une transaction sur un DEX à carnet d'ordres non dépositaire ? Voici le parcours d'un wallet vide à une transaction réglée. Les écrans exacts diffèrent de l'application officielle — suivez toujours l'interface officielle — mais la logique est constante.

Connectez un wallet en self-custody

Au lieu de vous inscrire avec un e-mail et un mot de passe, vous connectez un wallet que vous contrôlez déjà. Il n'y a pas de création de compte au sens traditionnel — votre wallet est votre identité. Si vous êtes nouveau, lisez d'abord notre guide du wallet pour que le concept de conservation soit solide avant tout mouvement d'argent.

Déposez des fonds et fixez la marge

Vous déplacez du collatéral dans le protocole pour adosser vos transactions. Pour les perpétuels, ce collatéral devient votre marge — le coussin qui absorbe les pertes. Cette étape est on-chain, alors vérifiez deux fois que vous envoyez le bon actif sur le bon réseau ; envoyer des tokens sur le mauvais réseau est une erreur classique et coûteuse du premier jour.

Placez votre ordre

Vous choisissez un marché, un sens (long ou court), un type d'ordre (à cours limité ou au marché) et, pour les perps, votre effet de levier. Un ordre à cours limité reste dans le carnet jusqu'à ce que quelqu'un l'apparie ; un ordre au marché se remplit immédiatement contre les ordres existants. Votre wallet signe l'instruction de manière cryptographique — cette signature est votre autorisation.

L'appariement se fait on-chain

Le moteur d'appariement du carnet d'ordres apparie votre ordre avec une contrepartie dont le prix croise le vôtre. Comme cela tourne sur la chaîne de Hyperliquid, l'appariement est enregistré on-chain plutôt qu'enfoui dans un serveur privé. En principe, quiconque peut auditer que le carnet s'est comporté comme annoncé.

Règlement et gestion de position

La transaction se règle on-chain et votre position apparaît dans votre compte. À partir de là, le protocole suit votre marge, applique le financement sur les perps, et liquidera la position automatiquement si les pertes franchissent votre marge. Une fois terminé, vous fermez la position et pouvez retirer vos fonds vers votre propre wallet — sans approbation de retrait d'aucune entreprise requise.

Ce qui le distingue d'un exchange dépositaire

La façon la plus nette de comprendre un DEX est de le tenir à côté du type d'exchange par lequel la plupart des gens commencent. Le seul axe qui compte est la conservation — qui détient réellement vos clés et votre argent — et il façonne tout le reste.

Un exchange dépositaire ressemble à une banque. Vous déposez vos actifs, et l'entreprise les détient en votre nom. L'avantage est la commodité et un filet de sécurité : si vous oubliez votre mot de passe, le support peut vérifier votre identité et vous laisser entrer ; vous obtenez des rampes fiat, un service client et, sur les plateformes régulées, certaines protections du consommateur. Le compromis est la confiance. Vous faites confiance à la solvabilité et à la sécurité de l'entreprise, et elle peut geler, restreindre ou fermer votre compte, parfois avec peu de préavis.

Un DEX non dépositaire comme Hyperliquid ressemble à un coffre personnel. Vous détenez vos propres clés, et vos fonds restent sous votre contrôle à tout moment. L'avantage est la souveraineté et la vérifiabilité : personne ne peut geler votre solde, et comme le carnet d'ordres est on-chain vous pouvez vérifier le système plutôt que simplement lui faire confiance. Le compromis est brutal et impitoyable — il n'y a pas de service client ni de réinitialisation de mot de passe. Si vous perdez votre phrase de récupération, les fonds sont perdus définitivement, et si vous approuvez un contrat malveillant, personne ne peut le récupérer. La commodité est échangée contre le contrôle ; le contrôle est échangé contre la responsabilité.

Aucun modèle n'est « meilleur » dans l'abstrait — ils conviennent à des personnes et des moments différents. De nombreux traders gardent sagement un pied dans chaque monde : un exchange dépositaire régulé pour acheter, apprendre et encaisser, et un DEX pour le trading ou la transparence qu'une plateforme dépositaire ne peut offrir. Voici les termes clés à garder en tête :