Hyperliquid DEX とは?

専門用語がすぐに積み重なるので、まず1文版から始めましょう。Hyperliquid DEX は、あなたのお金を会社に預けることなくパーペチュアル先物と現物の暗号資産を取引できる分散型取引所です。「DEX」とは単に分散型取引所のこと。非公開の企業データベースの中ではなく、公開ブロックチェーン上で動作する取引の場です。あなたは Uniswap に接続するのと同じように、セルフカストディ型ウォレットを接続してやり取りし、取引を出すまで資金は自分の鍵の下にとどまります。

ここで重い役割を担う言葉がノンカストディアルです。カストディアル型の取引所、Binance、Coinbase、CEX.IO などでは、銀行が現金を保管するように、会社があなたの資産を代わりに保有します。Hyperliquid では、あなた以外の誰もあなたの資産を保有しません。開設するアカウントも、リセットするパスワードも、残高を凍結・解除できるサポート窓口もありません。それが DEX の決定的な特徴であり、その魅力と最も鋭いリスクの両方の源です。これは繰り返し戻ってくる話です。誤解こそが、初心者がお金を失う道だからです。

Hyperliquid を際立たせる2つ目の点は、これが Ethereum のような既存のチェーンの上に乗ったアプリではないことです。独自のレイヤー1ブロックチェーン、つまり高速で完全にオンチェーンのオーダーブックを動かすために専用設計された基盤ネットワーク上に構築されています。多くの人が Hyperliquid を「単なるアプリではなく、ひとつのチェーン」と表現しますが、この捉え方は有用です。マッチングエンジン、決済、スマートコントラクト環境はすべて、ひとつの目的に特化したシステムの一部なのです。これらの層、HyperCore と HyperEVM については、もう少し下で見ていきます。

もう1つ、深入りする前の語彙です。ネットワークには HYPE というネイティブトークンがあり、ステーキング、ガバナンス、各種の手数料関連の仕組みに使われます。DEX を理解するのに HYPE を保有する必要はなく、HYPE トークンガイドで別に扱います。ここでは「ネットワーク独自のトークン」として頭の片隅に置いておいてください。

CLOB 対 AMM:なぜこの設計は特異なのか

なぜ Hyperliquid が興味深いのかを理解するには、分散型取引所が買い手と売り手を組み合わせる2つの方法を理解する必要があります。技術的に聞こえますが、根底にある考えはシンプルです。

1つ目のモデルは、Uniswap やほとんどの DeFi が使う自動マーケットメイカー(AMM)です。オーダーブックはまったくありません。代わりに、人々がトークンのペアを共有の流動性プールに預け、数式がそのプール内のトークンの比率に基づいて価格を決めます。取引するとき、あなたは他のトレーダーとマッチングされるのではなく、プールを相手に取引し、取引するにつれて数式が価格を動かします。AMM は本物の突破口でした。誰も注文を出さなくてもトークンを24時間取引できるようにしたからです。しかし本格的な取引には不器用です。大きな注文は「スリッページ」(価格が不利に滑る)を被り、このモデルはレバレッジ商品のために設計されたものではありませんでした。

2つ目のモデルは中央指値注文板(CLOB)です。あらゆる伝統的な株式取引所と、あらゆる主要な中央集権型暗号資産取引所が使うモデルです。買い手はビッド(支払う意思のある価格)を出し、売り手はアスク(望む価格)を出し、価格が交差するとマッチングエンジンがそれらを組み合わせます。これによりタイトなスプレッド、精密な指値注文、適切な価格発見が得られます。難点は、オーダーブックの運用は計算負荷が高いこと。だからこそ完全なオーダーブックをオンチェーンに載せられた DEX はほぼ皆無だったのです。歴史的に、ほとんどの「オンチェーンのオーダーブック」はマッチングをオフチェーンに保ち、取引の決済だけをオンチェーンで行っていました。

Hyperliquid の際立った主張は、オーダーブック全体をオンチェーンで、注文の発注・マッチング・決済を、その作業負荷のために構築されたチェーン上で動かしているということです。それが特異な点です。中央集権型プラットフォームの取引体験を、DeFi の検証可能性とともに得られるのです。以下の比較がトレードオフを示します。

| 観点 | オンチェーンのオーダーブック(Hyperliquid) | AMM 型 DEX(Uniswap 型) |

|---|---|---|

| 価格の決まり方 | 買い手と売り手がビッド/アスクを出し、マッチングエンジンが組み合わせる | 数式がプール内のトークン比率から価格を決める |

| 取引相手 | オーダーブックを介した他のトレーダー | 流動性プールそのもの |

| 注文の種類 | 指値、成行、条件付き注文 | 実質的に成行注文のみ |

| スプレッドとスリッページ | タイトなスプレッド。大きな注文は待機流動性に対して約定 | プールの深さに対する注文サイズに応じてスリッページが増大 |

| レバレッジ/パーペチュアルへの適性 | あり — デリバティブ取引を中心に設計 | 低い — AMM は現物スワップ向けに作られた |

| 検証可能性 | 注文・マッチング・清算がオンチェーン | スワップとプールの状態がオンチェーン |

| 運用の複雑さ | 高い — 専用設計の高スループットなチェーンが必要 | 低い — どの EVM チェーン上のスマートコントラクトでも可 |

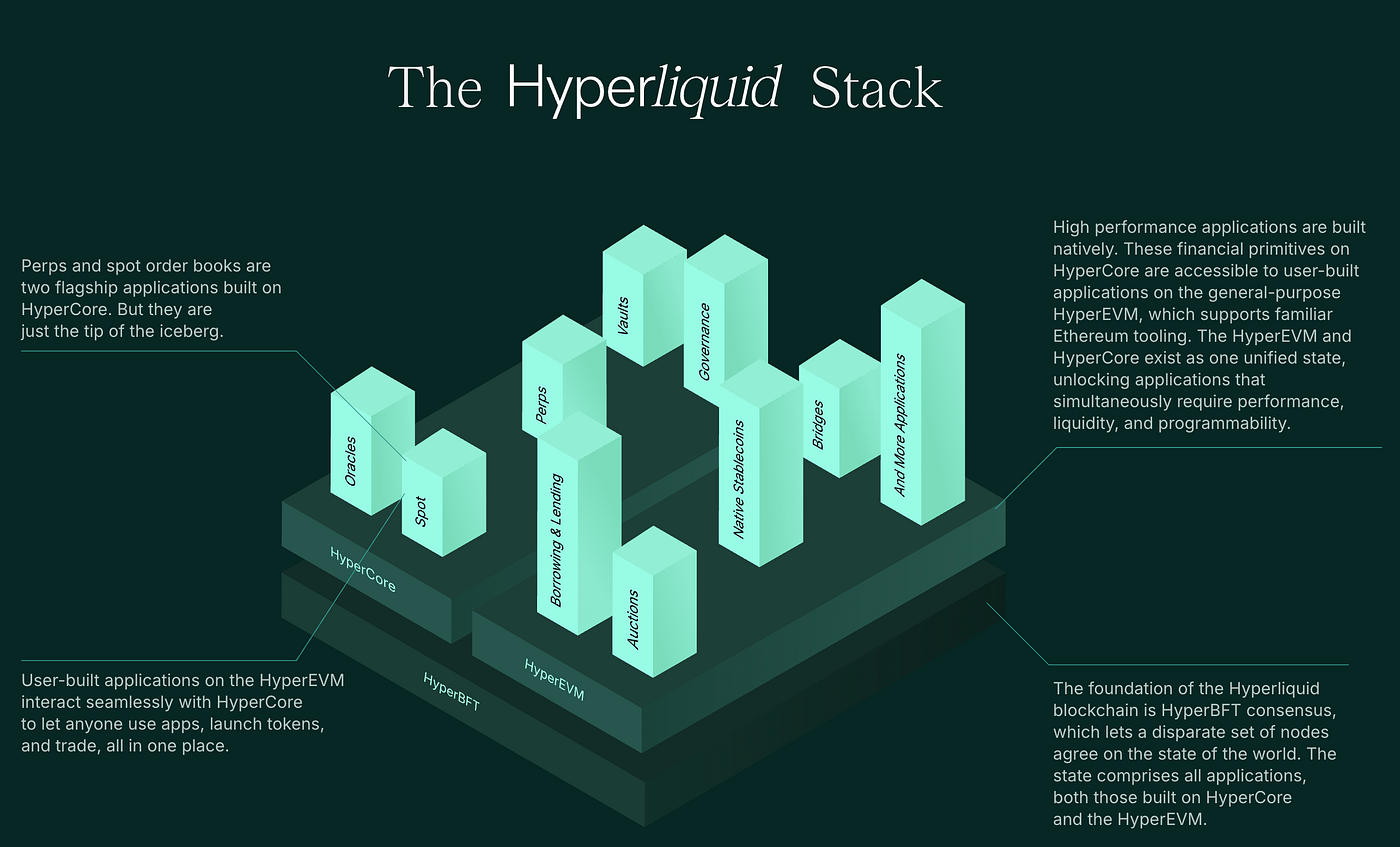

HyperCore と HyperEVM をシンプルに解説

人々が Hyperliquid を「単なるアプリではなく、ひとつのチェーン」と言うとき、たいてい少し威圧的な名前を持つ2つの層を指しています。取引するのに暗記する必要はありませんが、それぞれが何をするかを知れば、エコシステムの残りがはるかに謎でなくなります。

HyperCore はエンジンルームです。オーダーブックを動かし決済を処理する、チェーンの高性能な部分です。パーペチュアルと現物の市場、マッチング、証拠金、清算はすべてここにあります。取引フロアと考えてください。専用設計で、高速で、ひとつの仕事を極めて上手にこなすことに絞られています。この特化こそが、Hyperliquid が既存チェーンに展開するのではなく独自のチェーンを構築した理由そのものです。何千もの他のアプリと共有される汎用ブロックチェーンでは、稼働中のオーダーブックが求めるスループットとレイテンシを提供できないのです。

HyperEVM は隣の汎用的な界隈です。「EVM」は Ethereum 仮想マシン、つまり Ethereum とほとんどのスマートコントラクトチェーンが使う標準環境を指します。EVM 互換の層を提供することで、Hyperliquid は開発者が見慣れたスマートコントラクトやアプリを展開し、HyperCore 上にある同じ流動性と資産を活用できるようにします。平たく言えば、HyperCore は取引所のエンジンで、HyperEVM はその周りに広いアプリのエコシステムを構築できる場所です。

これが読者であるあなたにとって重要な理由はシンプルです。専用設計のチェーンがあるからこそ完全オンチェーンのオーダーブックがそもそも存在でき、EVM 層があるからこそプロジェクトは単一の取引所を超えてプラットフォームへと成長できます。以下の図が、各要素がどう積み重なるかを要約しています。

パーペチュアル対現物 — 何を取引しているか把握する

Hyperliquid は大きく2種類の取引に対応しており、これらを混同するのは高くつくミスです。安全なほうは現物取引です。ドルをユーロに替えるように、実際の資産を売買します。現物市場でトークンを買えばそのトークンを所有し、最悪の場合でも価格が下がるだけです。レバレッジも、清算も、不意の追証もありません。

パーペチュアル先物、いわゆる「パーペチュアル」はまったくの別物で、Hyperliquid が最もよく知られているものです。パーペチュアルは資産の価格を追跡しながら決して期限が来ないデリバティブ契約です。資産そのものを買っているのではなく、価格がどちらに動くかにポジションを取っています。2つの概念が、不慣れな人にとってパーペチュアルを危険にします。

- レバレッジは預け金よりはるかに大きなポジションを操作させます。10倍のレバレッジなら、1,000ドルの預け金が10,000ドルのポジションを操作します。利益も損失も、同じ倍率で拡大します。

- 清算は、市場がレバレッジポジションに逆らって十分に動き、預け金(「証拠金」)が損失を賄えなくなったときに起こります。プロトコルが自動的にポジションを閉じ、数分で証拠金全額を失いえます。レバレッジが高いほど、より小さな値動きで清算が発動します。

資金調達率という仕組みもあります。ロングとショートのトレーダー間の定期的な支払いで、パーペチュアルの価格を原資産につなぎ留めます。取引所に支払う手数料ではありませんが、ポジションを保有する間に負う実際のコスト(ときに受け取り)です。コスト全体は手数料ガイドで分解しています。

高リスク警告レバレッジ付きのパーペチュアル先物は、暗号資産で最も速く資金を失う方法のひとつです。高いレバレッジは、わずか数パーセントの値動きであなたの証拠金全額を消し去ることがあり、しかも自動的に起こります。あなたが応じられる追証はありません。高いレバレッジを使う個人トレーダーの大半は損をします。本ガイドは教育として扱い、決して取引の推奨と受け取らないでください。そして、全額失っても困らない金額以上のリスクは決して取らないでください。

注文は実際どう流れるのか

では、ノンカストディアルなオーダーブック型 DEX で取引を出すと、ステップごとに実際何が起こるのでしょうか。空のウォレットから決済済みの取引までの道のりがこちらです。正確な画面は公式アプリと異なります。常に公式インターフェースに従ってください。しかしロジックは一貫しています。

セルフカストディ型ウォレットを接続する

メールとパスワードで登録する代わりに、すでに管理しているウォレットを接続します。従来の意味でのアカウント作成はありません。あなたのウォレットがそのままあなたの本人確認です。これが初めてなら、お金を動かす前にカストディの概念を固めるため、まず当サイトのウォレットガイドを読んでください。

資金を入金し、証拠金を設定する

取引を裏付ける担保をプロトコルに移します。パーペチュアルでは、この担保が証拠金、つまり損失を吸収する緩衝になります。このステップはオンチェーンなので、正しい資産を正しいネットワークで送っているか二重に確認してください。間違ったネットワークでトークンを送るのは、典型的で高くつく初日のミスです。

注文を出す

市場、方向(ロングかショート)、注文の種類(指値か成行)、そしてパーペチュアルならレバレッジを選びます。指値注文は誰かがマッチングするまでブックに置かれ、成行注文は既存の注文に即座に約定します。あなたのウォレットが指示に暗号学的に署名し、その署名があなたの承認です。

マッチングがオンチェーンで起こる

オーダーブックのマッチングエンジンが、価格があなたのものと交差する相手とあなたの注文を組み合わせます。これは Hyperliquid のチェーン上で動くため、マッチングは非公開サーバーに埋もれるのではなくオンチェーンに記録されます。原理上、誰もがブックが宣伝どおり振る舞ったかを監査できます。

決済とポジション管理

取引がオンチェーンで決済され、ポジションがアカウントに現れます。ここからプロトコルが証拠金を追跡し、パーペチュアルに資金調達を適用し、損失が証拠金を割り込めば自動的にポジションを清算します。終わったらポジションを閉じ、資金を自分のウォレットへ出金できます。どの会社の出金承認も不要です。

カストディアル型取引所との違い

DEX を最もすっきり理解する方法は、ほとんどの人が最初に使う種類の取引所と並べてみることです。重要な唯一の軸はカストディ、つまり実際に誰があなたの鍵とお金を握るかであり、それが他のすべてを形づくります。

カストディアル型の取引所は銀行のようなものです。資産を預け、会社がそれをあなたの代わりに保有します。利点は利便性と安全網です。パスワードを忘れても、サポートが本人確認をして復帰させてくれます。法定通貨の入金経路、カスタマーサービス、規制下のプラットフォームでは一部の消費者保護も得られます。トレードオフは信頼です。会社の支払い能力とセキュリティを信頼することになり、会社はときにほとんど警告なくアカウントを凍結・制限・閉鎖できます。

Hyperliquid のようなノンカストディアル DEX は個人の金庫のようなものです。自分自身の鍵を握り、資金は常にあなたの管理下にとどまります。利点は主権と検証可能性です。誰もあなたの残高を凍結できず、オーダーブックがオンチェーンなので、単に信頼するのではなくシステムを検証できます。トレードオフは率直で容赦ありません。サポート窓口もパスワードのリセットもありません。シードフレーズを失えば資金は永久に消え、悪意あるコントラクトを承認すれば、誰も取り戻せません。利便性は管理と引き換えに、管理は責任と引き換えになります。

抽象的にどちらが「より良い」ということはありません。人と場面によって向き不向きがあります。多くのトレーダーは賢明にも両方の世界に片足ずつ置いています。買い・学習・現金化には規制下のカストディアル型取引所を、カストディアルなプラットフォームが提供できない取引や透明性には DEX を、です。把握しておくべき中心的な用語がこちらです。